- 建築士の結論:5000万円を全部使う必要はない。世帯年収の5倍がスタートライン

- 5000万の家で設計に後悔した人の共通パターンは「規模を広げすぎて、設備のグレードアップに回せなかった」

- 建築士が教える予算配分の優先順位──耐震>断熱気密>外壁屋根>収納>外構>水回り>照明>内装仕上げ

増田 圭太

増田 圭太「5000万円の家を建てて後悔した」──こう感じている施主は少なくありません。しかしネットで調べても、出てくるのは「ローンが重い」「維持費が高い」「教育費と両立できない」というお金の話ばかり。5000万円の家で本当に後悔する原因は、お金だけではありません。

この記事の執筆・監修は、ぶっちゃけハウジング代表の増田圭太です。建築士として100棟以上の住宅設計に携わり、3000万円台から5000万円超まで幅広い価格帯の注文住宅を手がけてきました。建築士の立場から、「5000万円の家で設計に後悔した施主の共通パターン」と「後悔しないための予算配分の優先順位」を本音でお伝えします。

「5000万円の予算をどう配分すればいいかわからない」「大手ハウスメーカーと工務店のどちらにすべきか迷っている」という方は、ぶっちゃけハウジングの無料相談をご活用ください。建築士が中立の立場で、見積もりチェックから最適な住宅会社のご紹介まで対応します。

5000万の家で後悔する人──建築士の結論は「全部使う必要はない」

最初に、建築士としての結論をお伝えします。

5000万円の予算があるからといって、5000万円を全部使い切る必要はありません。

住宅の適正予算は「世帯年収の5倍」がスタートラインです。世帯年収700万円なら3500万円、800万円なら4000万円。5000万円の家が適正なのは、世帯年収1000万円以上の方です。

| 世帯年収 | 適正予算(5倍) | 5000万の家は? |

|---|---|---|

| 600万円 | 3,000万円 | ❌ 年収の8.3倍。無理がある |

| 700万円 | 3,500万円 | △ 年収の7.1倍。かなり厳しい |

| 800万円 | 4,000万円 | △ 年収の6.3倍。余裕は少ない |

| 1,000万円 | 5,000万円 | ◎ 年収の5倍。適正ライン |

「銀行が5000万円貸してくれるから大丈夫」と考える方がいますが、「借りられる金額」と「無理なく返せる金額」は全く別物です。銀行の審査は返済比率35%まで通りますが、実際に生活に余裕を持てるのは返済比率20〜25%程度。年収700万円で5000万円を借りると返済比率は約28%になり、教育費や老後資金との両立が厳しくなります。

5000万円の予算がある場合、建築士としてのアドバイスは「3500〜4000万円で十分満足できる家を建てて、残りは貯蓄や教育費に回す」です。予算を使い切ることが良い家づくりではありません。

具体的なシミュレーションを見てください。5000万円と4000万円のローンでは、35年間の総返済額に約350万円の差が出ます(金利1.0%の場合)。

| 5000万円フルローン | 4000万円に抑えた場合 | 差額 | |

|---|---|---|---|

| 月々返済(35年・金利1.0%) | 約14.1万円 | 約11.3万円 | 月2.8万円の余裕 |

| 年間返済額 | 約169万円 | 約136万円 | 年33万円の余裕 |

| 35年間の総返済額 | 約5,930万円 | 約4,740万円 | 約1,190万円の差 |

月2.8万円の差は、35年間で約1,190万円。この金額があれば、子供2人分の大学費用に充てることも、老後資金に回すことも、10年後のリフォームに使うこともできます。「1000万円分の家の広さ」と「1000万円分の将来の安心」、どちらが自分にとって価値があるか──この判断が、後悔するかしないかの分かれ目です。

5000万円で建てられる家の具体像

「5000万円あればどんな家が建てられるのか?」──ネットの記事はお金の話ばかりで、肝心の家自体の話がありません。建築士として実際に設計した5000万円台の事例を紹介します。

| 事例① | 事例② | |

|---|---|---|

| 延床面積 | 約40坪(132㎡) | 約45坪(149㎡) |

| 構造 | 木造2階建て | 木造2階建て |

| 間取り | 4LDK+吹き抜けLDK+ビルトインガレージ | 5LDK+二世帯対応 |

| 外壁 | ガルバリウム+一部塗り壁 | 全面タイル |

| 断熱 | 断熱等級6(HEAT20 G2相当) | 断熱等級5(ZEH基準) |

| 設備 | 太陽光+蓄電池+全館空調 | 太陽光+エコキュート |

| 特徴 | 吹き抜けの開放感とガレージの利便性 | 親世帯と子世帯のプライバシーを確保した二世帯設計 |

5000万円あれば、40〜45坪のゆとりある住宅が建てられます。吹き抜け、ビルトインガレージ、全面タイル外壁、全館空調──こうした「こだわりポイント」を複数盛り込める予算です。

ただし、注意してほしいのは、上記の事例はいずれも地方(香川県)の価格だということです。東京23区や大阪市内では土地代だけで3000万円を超えることもあり、建物に回せる予算は2000万円程度。同じ5000万円でも、地域によって建てられる家は全く違います。「5000万の家」を語る記事は多いですが、自分の建築予定地での相場を必ず確認してください。

ここが重要なポイントです。「あれもこれも盛り込める予算」だからこそ、何を優先するかで後悔の有無が決まります。次のセクションで、建築士が実際に見た「5000万円で後悔した施主」の共通パターンをお伝えします。

5000万円の家でよくある勘違い

「5000万円=高級住宅」というイメージを持つ方が多いですが、2026年の建築費高騰を踏まえると、5000万円は都市圏では「やや上の標準価格帯」です。ウッドショック以降の資材値上がりにより、数年前なら4000万円で建てられた家が5000万円になっているケースも珍しくありません。

つまり、5000万円を出しても「すごい家」が建つわけではなく、「まともな家が建つ時代」になったとも言えます。だからこそ、5000万円という予算を「どう配分するか」が以前より重要になっています。「5000万あるから大丈夫」と安心するのではなく、「5000万しかないからこそ、配分を間違えるな」という意識が必要です。

5000万の家で「設計」に後悔した人の共通パターン

5000万円の家で後悔する原因として、ネット上では「ローンが重い」「維持費が高い」というお金の話ばかりが取り上げられます。しかし、建築士として100棟以上を見てきた経験から言えば、お金以上に「設計の後悔」の方が深刻です。

お金の問題は繰上返済や家計の見直しで対処できますが、設計の問題は家を建て直さない限り解決できないからです。

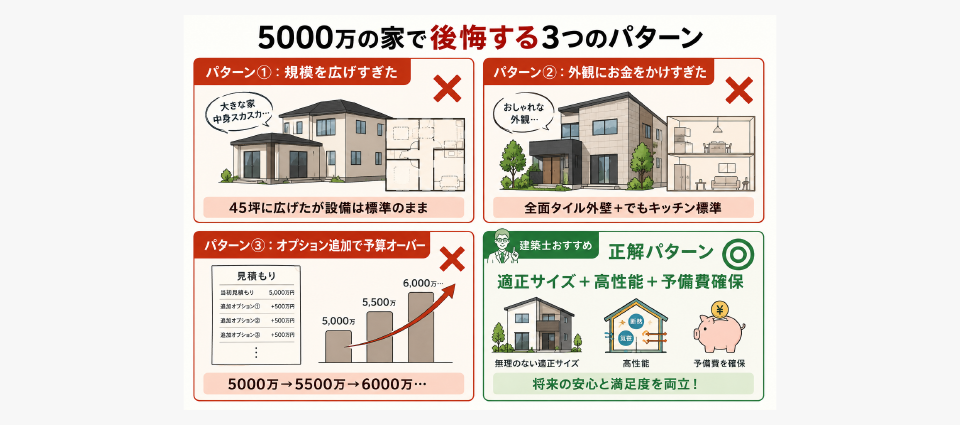

後悔パターン①:規模をゆったりにしすぎた

5000万円の予算がある施主に最も多い後悔がこれです。

「家を広くしたが、設備のグレードアップに回せばよかった。」

予算に余裕があると、どうしても「広い家」を求めがちです。35坪で十分な間取りを40坪、45坪と広げてしまう。広くなった分だけ建築費が上がり、結果としてキッチンや浴室は標準グレード、断熱性能もZEH基準止まりということになります。

建築士としての経験上、住み始めてからの満足度は「家の広さ」より「設備と性能のグレード」で決まります。断熱等級6の35坪の家と、断熱等級5の45坪の家では、前者の方が光熱費が安く、夏涼しく冬暖かい。毎日の快適性に直結するのは面積ではなく性能です。

また、広い家は掃除の手間が増え、冷暖房の効率も下がります。45坪のLDKを全館空調で快適に保つのと、35坪のLDKを保つのでは、ランニングコストに年間数万円の差が出ます。「広い家=良い家」ではなく、「適切なサイズで高性能な家=良い家」。これが100棟の設計を経た建築士としての実感です。

後悔パターン②:外観にお金をかけすぎた

全面タイル外壁、デザイン性の高い窓配置、造作の門柱──外観のこだわりは際限がありません。外壁をタイルにするだけで200〜300万円のコスト増。さらに外構工事を含めると、外から見える部分だけで1000万円以上かけるケースもあります。

しかし、家は外から見るものではなく中で暮らすもの。外観に予算を使いすぎて、キッチンの収納が足りない、リビングが思ったより暗い──こうした「住んでから気づく後悔」は、外観よりも内部の設計に予算を配分していれば防げたものです。

後悔パターン③:「あれもこれも」で予算オーバー

5000万円の予算がある施主ほど、打合せの過程で「せっかくだからあれも入れよう」「これも追加しよう」とオプションが膨らみやすい。特に大手ハウスメーカーでは、営業マンが「みなさんこのオプションを入れてますよ」と追加を勧めてきます。

その結果、当初5000万円だった予算が5500万円、6000万円と膨らみ、「5000万円の予算のはずが結局6000万円になった」という後悔が生まれます。予算に余裕があるように見えるからこそ、歯止めが利かなくなるのです。

後悔パターン④:住宅会社の「おすすめ」を鵜呑みにした

5000万円の予算を持つ施主に対して、住宅会社は「せっかくの予算を最大限活かしましょう」とさまざまなオプションを提案してきます。床暖房、全館空調、太陽光+蓄電池、食洗機のグレードアップ、浴室のジェットバス、玄関の電子錠──個々のオプションは10〜50万円でも、積み重なると200〜300万円になります。

問題は、これらのオプションのうち「入居後に毎日使うもの」がどれだけあるかです。建築士の経験上、ジェットバスは最初の半年で使わなくなる施主が多く、床暖房も高断熱住宅なら不要なケースがほとんど。「住宅会社が勧めるもの=自分に必要なもの」ではありません。オプションは「本当に毎日使うか?」を基準にし、それ以外は断る勇気が必要です。

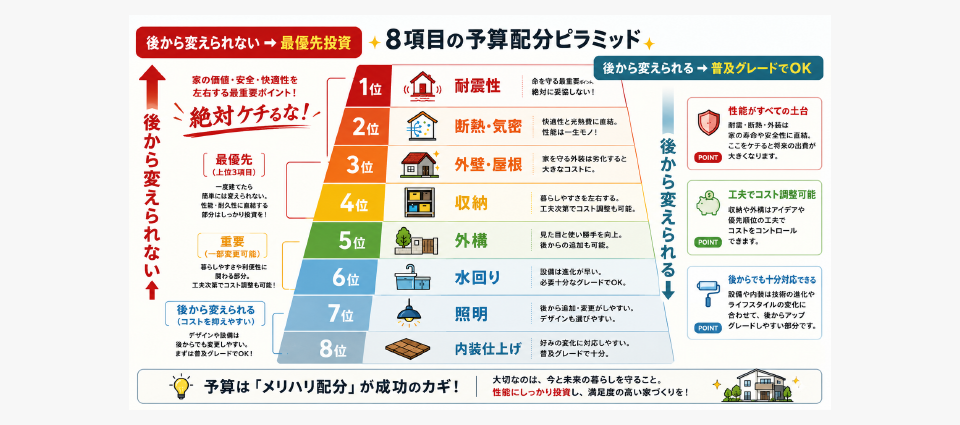

建築士が教える予算配分の優先順位

「5000万円あったら何にいくらかけるべきか?」──この質問に答えられるのは、実際に設計をしている建築士だけです。FPや不動産メディアにはこの視点がありません。

建築士として100棟以上の経験から導いた予算配分の優先順位は以下の通りです。

| 優先順位 | 項目 | 理由 | ケチると… |

|---|---|---|---|

| 1位 | 耐震性 | 命に関わる。耐震等級3は必須 | 地震で家が損傷。修繕費数百万円 |

| 2位 | 断熱・気密 | 毎日の快適性と光熱費に直結 | 夏暑く冬寒い。光熱費が年間10万円以上増 |

| 3位 | 外壁・屋根 | メンテナンスサイクルに影響 | 10年ごとに塗替え100万円。良い材料なら20年以上もつ |

| 4位 | 収納 | 暮らしの満足度に大きく影響 | 物があふれて生活感が出る。後から追加が困難 |

| 5位 | 外構 | 見た目と防犯に関わる | 後からでもリフォーム可能だが費用は割高に |

| 6位 | 水回り | 使い勝手に影響するが15年で交換 | キッチン・浴室は15〜20年で入替えるもの。最初から最上位でなくてもいい |

| 7位 | 照明 | 雰囲気は変わるが後から変更可能 | ダウンライトやペンダントは後から交換・追加できる |

| 8位 | 内装仕上げ | 壁紙・床材は消耗品 | 10〜15年で張替え。最初に高級素材を入れてもどうせ張り替える |

上位3つ(耐震・断熱・外壁)は「後から変更できない」もの。下位3つ(水回り・照明・内装)は「後から変更できる」もの。予算が限られている場合は、後から変更できないものに優先的に投資してください。

建築士の現場で最もよく見る失敗は、収納(4位)と外構(5位)に予算を使いすぎて、断熱(2位)のグレードを落とすパターンです。おしゃれなウォークインクローゼットやシューズクローク、庭のタイルデッキ──見た目は満足しますが、冬の寒さは毎日のストレスです。収納と外構は後からリフォームで追加・変更できますが、壁の中の断熱材は後から変えられません。

特に断熱・気密は、住んでからの毎日の快適性に直結します。断熱等級5(ZEH基準)と断熱等級6(HEAT20 G2相当)の差は建築費にして50〜100万円程度ですが、光熱費の差は年間5〜10万円。30年間で150〜300万円の差になります。最初に50万円多く払って、30年で300万円取り戻す──これが建築士の考える「良い投資」です。

5000万円の予算があるなら、この上位3つに十分な予算を確保した上で、残りを好みに合わせて配分する。この順序を守れば、設計で後悔する確率は大幅に下がります。

5000万円の具体的な配分例

参考として、建築士が「5000万円で後悔しない家」を設計する場合の配分例を示します。

| 項目 | 配分額 | 備考 |

|---|---|---|

| 土地代 | 1,000〜1,500万円 | 香川県の場合。都市圏ではこの倍以上 |

| 建物本体(構造・断熱・耐震) | 2,200〜2,500万円 | ★最優先。耐震等級3+断熱等級6をここで確保 |

| 外壁・屋根 | 300〜500万円 | タイルなら500万円。サイディングなら300万円 |

| 設備(キッチン・浴室・空調) | 300〜500万円 | 普及グレード300万円、上位グレード500万円 |

| 外構 | 200〜300万円 | 後からリフォームも可能 |

| 付帯工事・諸費用 | 300〜400万円 | 地盤改良・申請費・登記費等 |

| ★予備費・余裕資金 | 300〜500万円 | 使い切らずに残す。繰上返済 or 将来のリフォームに |

| 合計 | 4,600〜5,200万円 |

ポイントは最後の「予備費・余裕資金」を300〜500万円確保することです。多くの施主は予算いっぱいまで使い切ろうとしますが、建築士としてはこの余裕を持たせることを強くおすすめします。工事中に想定外の追加費用が発生することもありますし、入居後に「やっぱり○○を追加したい」と思うこともある。余裕がなければ対応できません。

5000万と3000万で何が変わるか

「5000万円と3000万円で、家にどのくらいの差が出るのか?」──この疑問に建築士の経験から答えます。

| 3000万円の家 | 5000万円の家 | 差額で変わること | |

|---|---|---|---|

| 延床面積 | 30〜35坪 | 40〜45坪 | +10坪(20畳分のゆとり) |

| 耐震 | 耐震等級3取得可能 | 耐震等級3取得可能 | 差なし |

| 断熱・気密 | 断熱等級5(ZEH基準)が限界 | 断熱等級6(G2)〜等級7(G3)可能 | ここが最大の差 |

| 外壁 | サイディング(普及グレード) | タイル・塗り壁も選択可能 | メンテサイクルが10年→20年以上に |

| 設備 | 普及グレード | 上位グレード+全館空調・太陽光等も可能 | 日々の使い勝手と快適性 |

| 外構 | 最低限 | デザイン外構まで予算が回る | 見た目と防犯性 |

注目すべきは、3000万円の家でも耐震等級3は取得可能で、断熱も等級5(ZEH基準)まではカバーできる点です。3000万円でも「安全で、ある程度快適な家」は建てられます。

では2000万円の差で何が変わるのか。最も大きいのは断熱・気密の性能差と延床面積です。断熱等級5と等級6の差は、冬の室温で3〜5度、光熱費で年間5〜10万円の差になります。この「毎日の快適性」に2000万円の価値を感じるかどうかが、5000万円をかけるべきかの判断基準です。

建築士としてのアドバイスは、「3000万円でベースを固め、残りの予算で断熱性能を上げることを最優先にする」です。面積を広げるより、断熱等級を上げる方が住んでからの満足度は確実に高くなります。

もうひとつ、あまり知られていない視点をお伝えします。3000万円の家と5000万円の家で、10年後のリセールバリュー(売却価格)に大きな差が出るとは限りません。中古住宅の価格は「立地」「築年数」「延床面積」で決まる部分が大きく、断熱等級6の家と等級5の家の価格差は、新築時ほどには反映されないのが現状です。

つまり、「資産価値」の観点で5000万円を正当化するのは難しい。5000万円の家を建てるべきなのは、「住んでいる間の快適性に投資する」と割り切れる方です。資産価値を重視するなら、3500万円で建てて1500万円を金融資産として運用する方が合理的なケースもあります。

5000万円をかけるべきかの判断基準を整理します。

| 5000万円をかけるべき人 | 3000〜3500万円に抑えるべき人 |

|---|---|

| 世帯年収1000万円以上で返済に余裕がある | 世帯年収700万円以下で教育費との両立が心配 |

| 断熱等級6〜7の高性能住宅を求めている | 断熱等級5(ZEH基準)で十分と考えている |

| 全館空調やビルトインガレージなど明確なこだわりがある | こだわりポイントが少なく、標準仕様で満足できる |

| 建てた家に30年以上住み続ける前提 | 10〜15年後に住み替える可能性がある |

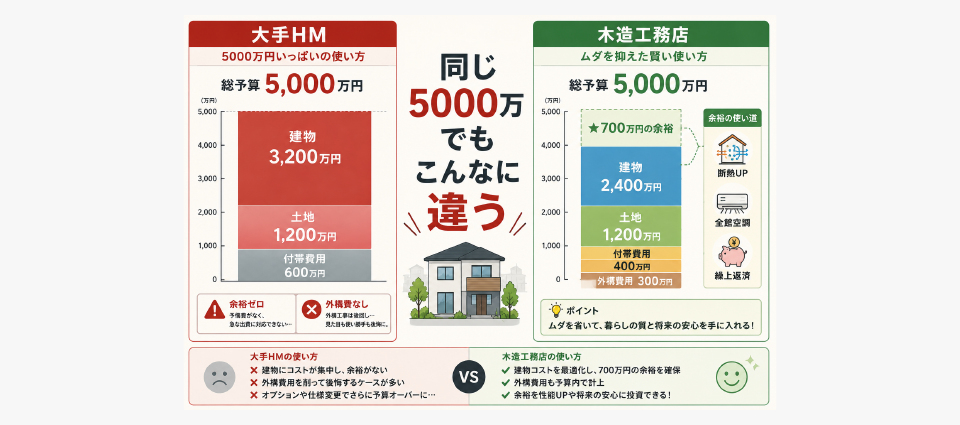

大手ハウスメーカーで5000万の家を建てる落とし穴

5000万円の予算がある施主の多くが、大手ハウスメーカーを検討します。ブランド力・保証制度・モデルハウスの豪華さに惹かれるのは当然のことです。しかし、建築士として警告したい落とし穴があります。

大手ハウスメーカーの見積もりでは、「5000万円いっぱいで間取りを組み、そこからオプションを追加して予算オーバーになる」パターンが非常に多いのです。

なぜこうなるのか。大手ハウスメーカーの営業マンは「施主の予算上限」を最初にヒアリングします。「5000万円です」と伝えると、5000万円を使い切る間取りとプランを提案してきます。ここにはブランド料・広告宣伝費・モデルハウスの維持費が含まれており、建物自体のコストは工務店で建てた場合の7〜8割程度です。

そして打合せが進むと「キッチンをグレードアップしませんか?」「この窓を大きくしませんか?」とオプションが積み重なり、最終的に5500万円、6000万円になる。「5000万で収まるはずだったのに──」という後悔の典型パターンです。

| 大手ハウスメーカー | 木造工務店 | |

|---|---|---|

| 5000万円の使われ方 | ブランド料+広告費+建物=5000万円いっぱい | 建物に集中投資=3500〜4000万円で同等の家 |

| オプション追加の余裕 | なし(予算いっぱい)→オプション=予算オーバー | 1000〜1500万円の余裕→オプション込みで5000万以内 |

| 断熱性能 | 標準仕様(等級5程度が多い) | 高性能を標準装備する工務店も多い(等級6以上) |

| 設計の自由度 | 規格内での変更が中心 | ゼロからの自由設計 |

同じ5000万円でも、大手ハウスメーカーと工務店では「手元に残る家の質」が大きく異なります。大手の安心感やブランド力に数百万円の価値を感じるならそれも正しい選択ですが、「家自体の性能と快適性を最大化したい」なら、工務店の方が予算効率は高い。

具体的な数字で比較します。5000万円の予算で同じ35坪・4LDK・断熱等級6の家を建てた場合のイメージです。

| 大手ハウスメーカー | 木造工務店 | |

|---|---|---|

| 建物本体 | 3,200万円 | 2,400万円 |

| 土地 | 1,200万円 | 1,200万円 |

| 付帯工事・諸費用 | 600万円 | 400万円 |

| 外構 | ──(予算なし) | 300万円 |

| 合計 | 5,000万円(予算ぴったり) | 4,300万円 |

| 余裕 | 0円 | ★700万円の余裕 |

大手ハウスメーカーでは5000万円を使い切って外構費すら残らないのに対し、工務店なら外構300万円を入れても700万円の余裕が残ります。この700万円で断熱等級7にアップする、全館空調を導入する、あるいは繰上返済に回す──選択肢が格段に広がります。

また、大手ハウスメーカーの「60年保証」を魅力に感じる方もいますが、保証を維持するためにはメーカー指定の有償メンテナンスを受け続ける必要があります。10年ごとの点検・修繕に100〜200万円かかり、30年間で300〜600万円。この費用を含めると、「大手の保証=無料で安心」ではなく「大手の保証=有料の安心」であることがわかります。工務店でも第三者機関の住宅瑕疵保険や延長保証を利用すれば、同等の保証を割安に確保できるケースがあります。

ぶっちゃけハウジングでは、大手ハウスメーカーの優秀な担当者も、地方工務店の優秀な担当者も、中立の立場でご紹介しています。「大手と工務店で比較したい」方は無料相談をご利用ください。

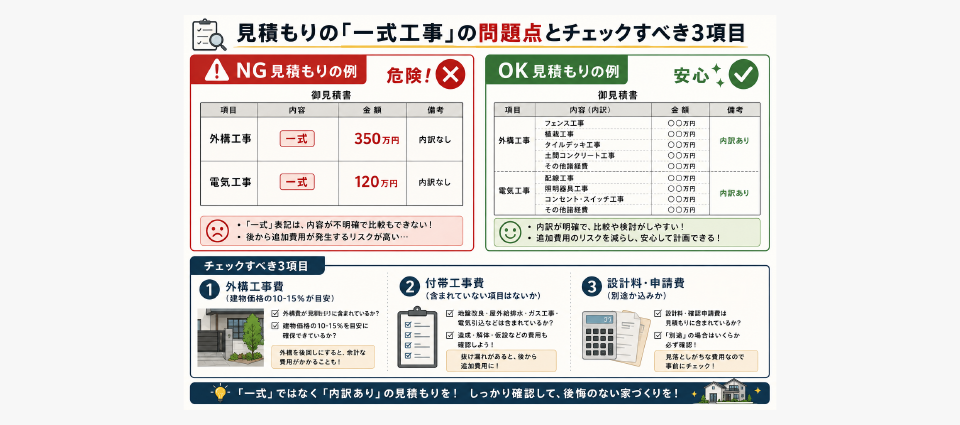

見積もりで「一式工事」に要注意

5000万円台の見積もりをチェックする際、建築士として最も警戒するのが「一式工事」という表記です。

「外構工事一式 350万円」「電気工事一式 120万円」──このように「一式」と書かれていると、内訳がわかりません。何にいくらかかっているのか、どこを削ればいくら安くなるのかが判断できないのです。

見積もりは必ず内訳の提示を要求してください。「一式」ではなく、各項目の数量・単価・金額が明記された見積もりを出してもらうこと。これは施主の権利であり、まともな住宅会社なら対応できます。

内訳を確認する際に特にチェックすべきポイントは3つです。

| チェック項目 | 確認すべきこと |

|---|---|

| 外構工事費 | 建物価格の10〜15%が目安。これを大幅に超えている場合は内訳を確認 |

| 付帯工事費 | 地盤改良・仮設工事・上下水道接続等。「含まれていない」場合は後から追加請求される |

| 設計料・申請費用 | 建物価格に含まれている場合と別途の場合がある。確認が必要 |

ぶっちゃけハウジングでは、住宅会社から提示された見積もりを建築士がチェックするサービスも無料で提供しています。「この見積もりが適正かわからない」という方は、契約前にご相談ください。

見積もりチェックで建築士が実際に発見した「要注意ポイント」の例をいくつか挙げます。

| 発見した問題 | 金額への影響 | 対処方法 |

|---|---|---|

| 外構工事が「一式350万円」で内訳なし | 内訳を確認したら100万円の削減余地があった | 内訳を要求し、不要な植栽とフェンスを削除 |

| 付帯工事に「仮設工事費80万円」が含まれていたが、隣接工事と共有可能だった | 30万円の削減 | 住宅会社に交渉して仮設費用を減額 |

| キッチンが最上位グレードで見積もられていたが、施主は標準で十分と判断 | 50万円の削減 | グレードを標準に変更。15年後のリフォーム時にグレードアップ |

このように、建築士の目でチェックするだけで100〜200万円の削減や適正化ができるケースは珍しくありません。5000万円の見積もりの2〜4%に相当する金額です。

住宅会社選びで後悔しない方法

5000万円の予算がある場合、大手ハウスメーカーも工務店も選択肢に入ります。選択肢が多いからこそ迷いやすく、住宅会社選びで後悔するリスクも高くなります。

大手ハウスメーカーで後悔するケース

最も多いのは「5000万円の予算を伝えたら、5000万円ぴったりの提案が出てきた」パターンです。そこからオプションを追加するたびに予算を超え、最終的に「5000万のはずが6000万になった」と後悔する。また、大手は規格住宅がベースのため、「間取りの微調整ができない」「窓の位置を5cm動かしたいのに対応できない」といった設計の自由度に不満を感じる施主もいます。

工務店で後悔するケース

逆に、工務店で後悔するのは「5000万円の家を建てた経験がなく、設計力が追いつかなかった」ケースです。地方の工務店は3000万円台の住宅が主力のところも多く、5000万円の予算をフルに活かした提案ができないことがあります。予算があるのに、結果として3000万円台と変わらない家が建ってしまう。

大手でも工務店でも、後悔の本質は「自分の条件に合った住宅会社を選べていない」ことです。5000万円の予算を活かすには、その価格帯の設計実績がある住宅会社を選ぶことが前提条件になります。

ぶっちゃけハウジングでは、予算・要望・立地条件に合った住宅会社を建築士が選定してご紹介しています。5000万円の予算帯に実績がある工務店も、大手ハウスメーカーの優秀な担当者も、中立の立場でご案内します。

住宅会社を選ぶ前にやるべき3つのこと

| やること | 内容 | 理由 |

|---|---|---|

| ①予算の上限を先に決める | 「5000万」ではなく「4000万」を住宅会社に伝える | 住宅会社は伝えた予算の上限ぴったりで提案してくる。本当の上限を伝えるとオプション分の余裕がなくなる |

| ②3社以上の見積もりを取る | 大手HM2社+工務店1社など、タイプの違う会社で比較 | 同じ条件でも500〜1000万円の差が出ることがある |

| ③第三者(建築士)に見積もりをチェックしてもらう | 住宅会社と利害関係のない建築士に内訳を見てもらう | 「一式工事」の中身、不要なオプション、割高な項目を指摘してもらえる |

特に①は重要です。「予算の8割を最初に伝え、残り2割をオプション用に確保する」──これが建築士がおすすめする予算の伝え方です。5000万円なら「4000万円で」と伝え、1000万円をオプション・外構・予備費に使う。この方法なら予算オーバーのリスクを大幅に減らせます。

ちなみに、住宅会社に「5000万円」と伝えた瞬間、5000万円の提案が出てきます。本当の上限が5000万円でも、最初は「4000万円で考えています」と伝え、どのような提案が出てくるか確認する。その上で「もう少し予算を上げられる」と交渉する方が、結果的にコストパフォーマンスの高い家になります。

5000万の家で後悔しないためのよくある質問

Q. 5000万円の家を建てるのに必要な年収は?

建築士のアドバイスとしては世帯年収1000万円以上が目安です。住宅の適正予算は「世帯年収の5倍」がスタートライン。年収800万円なら4000万円以内が安全で、5000万円はやや背伸びした予算になります。月々の返済額は35年ローン・金利1.0%で約14.1万円。この返済額が家計を圧迫しないか、教育費や老後資金との両立が可能か確認してください。

Q. 5000万円の家と3000万円の家、住み心地の差はどのくらい?

最大の差は断熱・気密性能と延床面積です。3000万円でも安全で快適な家は建てられますが、断熱等級5が限界。5000万円なら等級6以上にでき、冬の室温が3〜5度高く、光熱費も年間5〜10万円安くなります。ただし面積を広げすぎると性能に回す予算がなくなるため、「広さ」と「性能」のバランスが重要です。

Q. 5000万円の予算があるなら大手ハウスメーカーと工務店、どちらがいい?

「家自体の性能を最大化したい」なら工務店、「ブランドと保証を重視する」なら大手HMです。工務店なら同じ5000万円でも建物に集中投資でき、断熱・設備のグレードを上げられます。大手HMはブランド料が含まれるため、建物自体のコストは工務店の7〜8割程度になりがちです。詳しくは「工務店の選び方で後悔しない」をご覧ください。

Q. 5000万円を使い切らないなら、残りはどうすべき?

建築士としてのおすすめは、①教育費の積立②住宅ローンの繰上返済③10年後のリフォーム資金の3つです。特に繰上返済は効果が大きく、5000万円を4000万円に抑えれば1000万円分のローン利息(35年で約300万円)を節約できます。「残った予算=将来の安心」と考えてください。

Q. 5000万円の家の固定資産税はいくらですか?

建物と土地を合わせて年間15〜25万円程度が目安です。新築の場合、最初の3年間(長期優良住宅なら5年間)は建物部分が半額に減額されます。6年目以降に固定資産税が上がるため、その増額分も資金計画に組み込んでおいてください。

Q. 5000万円の家で「これだけはケチるな」というポイントは?

耐震性と断熱・気密性です。この2つは後から変更できません。耐震等級3と断熱等級6を確保した上で、残りの予算を好みに合わせて配分してください。逆に、キッチンや浴室の設備グレードは15〜20年で入替えるものなので、最初から最上位にする必要はありません。

Q. 5000万の家を建てるベストなタイミングはありますか?

建築費が上がり続けている現在、「建てると決めたらできるだけ早く動く」のが建築士としてのアドバイスです。2020年から2026年の6年間で建築費は15〜25%上昇しており、「もう少し待てば安くなる」という期待は現時点では根拠がありません。1年待てば建築費が100〜200万円上がるリスクがある一方、金利も上昇傾向にあるため、待つほど総支払額は増える可能性が高いです。詳しくは「35歳で家を買うのは遅い?」でも解説しています。

Q. 5000万の家でも住宅ローン控除は使えますか?

使えます。2026年現在、住宅ローン控除は最大13年間、年末ローン残高の0.7%が所得税・住民税から控除されます。5000万円のローン残高があれば年間最大35万円、13年間で最大455万円の減税効果があります。ただし控除を最大限活用するには、省エネ基準適合住宅や長期優良住宅の認定を取得することが条件になる場合があるため、設計段階で住宅会社に確認してください。

Q. 見積もりが5000万円を超えそうです。どこを削るべき?

建築士が推奨する削減の優先順位は「内装仕上げ→照明→水回りのグレード→外構」です。壁紙は10年で張替え、照明は後から追加可能、水回りは15年で交換。これらは「今は普及グレードで建てて、10年後にリフォームでグレードアップ」が可能です。逆に耐震・断熱・外壁は絶対に削らないでください。

Q. 5000万の家を建てた後、維持費はどのくらいかかりますか?

年間で固定資産税15〜25万円+火災保険3〜5万円+修繕積立10〜15万円=合計30〜45万円が目安です。10年ごとの大規模修繕(外壁塗装・屋根点検等)に100〜150万円かかるため、月1万円程度の修繕積立を最初から計画しておくことを強くおすすめします。

まとめ──5000万の予算があるからこそ、使い方で差がつく

5000万円の予算は、注文住宅としてはかなり恵まれた条件です。吹き抜け、ビルトインガレージ、全館空調、全面タイル外壁──こだわりを複数盛り込める余裕があります。

しかし、予算に余裕があるからこそ「あれもこれも」と欲張り、結果として予算オーバーになる、または規模を広げすぎて性能に予算が回らない──こうした後悔が生まれやすいのも事実です。

建築士としてのアドバイスは3つです。

まず、5000万円を使い切る必要はない。世帯年収の5倍をスタートラインとし、余った予算は貯蓄や繰上返済に回してください。

次に、予算配分の優先順位を守る。耐震>断熱気密>外壁屋根──後から変えられないものに先に投資し、後から変えられるもの(水回り・照明・内装)は普及グレードで抑える。

最後に、見積もりの「一式工事」を放置しない。必ず内訳の提示を要求し、何にいくらかかっているか把握した上で契約してください。

5000万円の家で後悔するかしないかは、「いくらかけたか」ではなく「どう配分したか」で決まります。お金の問題なら繰上返済や家計の見直しで対処できますが、設計の問題は家を建て直さない限り解決できません。だからこそ、設計段階での判断が何より重要です。

「この見積もりで本当に大丈夫か確認したい」「5000万円の予算を最大限活かせる住宅会社を知りたい」という方は、ぶっちゃけハウジングの無料相談をご活用ください。建築士が中立の立場で、見積もりチェックから住宅会社紹介まで対応します。

関連:工務店の選び方で後悔しない|建築士が教える見積もり・担当者・現場のポイント

関連:香川県の注文住宅の相場は?費用内訳と総額を建築士が公開