- 建築士の結論:35歳で家を買うのは全然遅くない。100棟の設計経験で30〜35歳が5割、35〜40歳が2割

- 建築士の現場では「待って建築費が上がった後悔」が多い。焦って家を建てて後悔した施主に出会ったことがない

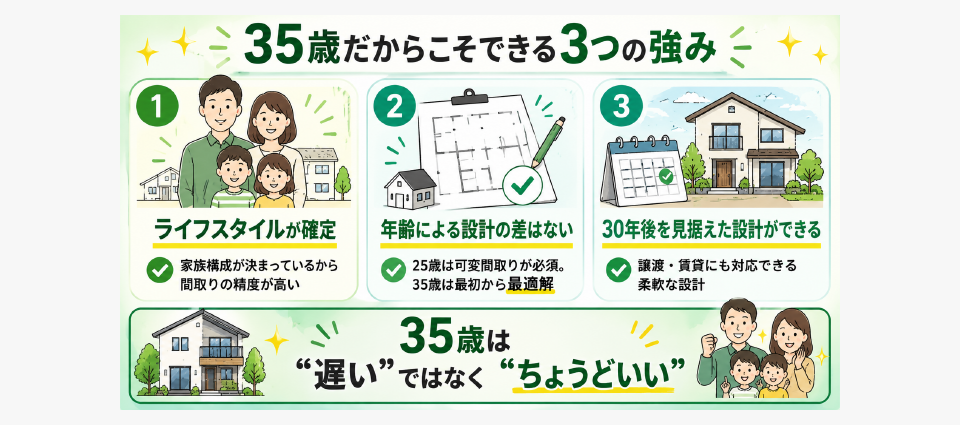

- 35歳はライフスタイルが確定し、間取りの失敗が最も少ない年齢。今日動けば1年後に新居に住める

増田 圭太

増田 圭太「35歳で家を買うのは遅い?」──この不安を抱えている方は多いです。友人がすでに家を建てている、住宅ローンの完済が70歳になる、建築費が上がり続けている。焦りと不安が入り混じり、「今さら買っていいのか」と迷うのは当然のことです。

この記事の執筆・監修は、ぶっちゃけハウジング代表の増田圭太です。建築士として100棟以上の住宅設計に携わり、20代から50代まで幅広い年齢の施主と家づくりをしてきました。建築士の立場から、「35歳で家を買うのは遅いのか」に対する明確な答えと、35歳だからこそできる家づくりのポイントを本音でお伝えします。

「家を建てるか迷っている」「工務店やハウスメーカーの選び方がわからない」という方は、ぶっちゃけハウジングの無料相談をご活用ください。建築士が中立の立場で、最適な住宅会社と優秀な担当者をご紹介します。住宅ローンのご相談にも対応しています。

35歳で家を買うのは遅い?──建築士の結論は「全然遅くない」

結論から言います。35歳で家を買うのは全然遅くありません。

建築士として100棟以上の住宅を設計してきましたが、施主の年齢分布を振り返ると以下の通りです。

| 年齢帯 | 割合 | 建築士のコメント |

|---|---|---|

| 30〜35歳 | 約5割 | 最も多い層。仕事・収入が安定し、家族構成も見えてくる時期 |

| 35〜40歳 | 約2割 | ライフスタイルが確定しており、間取りの精度が高い |

| 25〜30歳 | 約2割 | 若くて勢いがある。ただし家族構成が変わるリスクも |

| 40歳以上 | 約1割 | ローン期間が短くなる。審査が厳しくなるケースも |

100棟のうち約7割が30〜40歳。35歳は「遅い」どころか、最も多い層のど真ん中です。

ただし、建築士として1つだけ注意を伝えるなら、「40歳を超えるとローンが組みにくくなる」という現実があります。住宅ローンの完済年齢上限は多くの金融機関で80歳。35歳なら35年ローンで完済70歳と余裕がありますが、40歳だと30年ローンで完済70歳、月々の返済額が上がります。迷っているなら、35歳の今が最も条件の良いタイミングです。

よく「何歳で建てるのがベストですか?」と聞かれますが、建築士としての答えは「家が欲しいと思った時がベスト。ただし早ければ早いほど条件は良い」です。35歳で「家が欲しい」と思っているなら、今がベストタイミング。36歳になっても37歳になっても建てられますが、ローンの条件は1年ごとに少しずつ不利になり、建築費は上がり続けます。「35歳の今日」が、あなたにとって最も条件の良い日です。

「遅い」と感じる3つの不安と建築士の答え

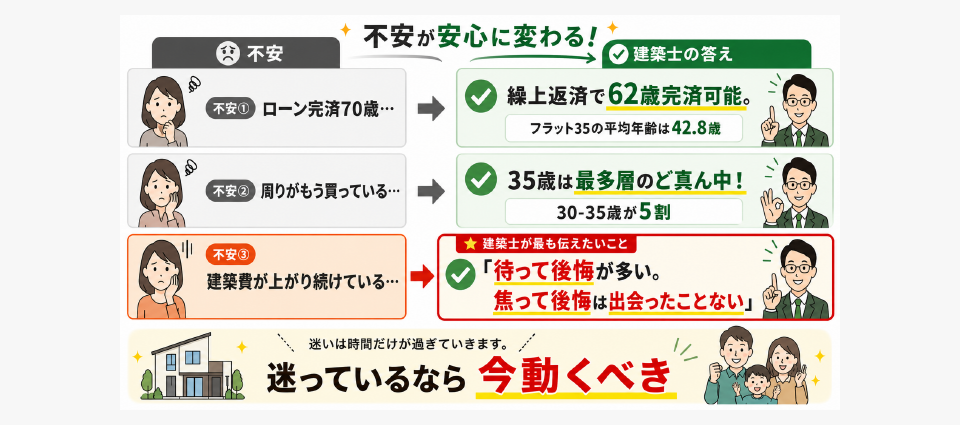

不安①:住宅ローンの完済が70歳になる

35歳で35年ローンを組むと、完済は70歳。「定年後もローンを払い続けるのか」という不安は理解できます。

しかし、これは住宅ローンの標準的な設計です。多くの金融機関が完済年齢80歳までのローンを用意しており、35歳スタートの35年ローン(完済70歳)は審査上全く問題ありません。住宅金融支援機構のデータでも、フラット35利用者の平均年齢は42.8歳(2022年度)。35歳は平均より若いのです。

さらに、繰上返済を活用すれば完済年齢を前倒しにできます。毎年50万円を繰上返済すると、35年ローンが約27年で完済可能。62歳で完済できれば、定年前にローンを終えられます。「完済70歳」はあくまでも最長のケースであり、実際には繰上返済で短縮するのが一般的です。

もうひとつ知っておいてほしいのは、住宅ローン控除(減税)の存在です。2026年現在、住宅ローン控除は最大13年間、年末ローン残高の0.7%が所得税・住民税から控除されます。3,000万円のローンなら年間最大21万円、13年間で最大273万円の減税効果です。この制度は住宅ローンを組まないと使えないため、「ローン=損」というイメージは正確ではありません。

不安②:周りがもう家を買っている

30代半ばになると、友人や同僚がすでにマイホームを持っていることが増えます。SNSで新居の投稿を見て、「自分だけ出遅れているのでは」と焦る気持ちは自然なことです。

しかし、先ほどのデータが示す通り、35歳は最も家を建てる人が多い年齢帯のど真ん中です。25〜30歳で建てた人が「早すぎた」と後悔するケースも設計の現場では見てきました。子供が増えて部屋が足りなくなった、転職して通勤が不便になった──25歳時点では想定できなかった変化が起きるのです。

35歳はライフスタイルがほぼ確定しているため、こうした「想定外の変化」による後悔が少ない。周りと比較する必要はありません。

もうひとつ伝えておきたいのは、周りが早く家を建てたからといって、その人たちが全員満足しているわけではないということです。建築士として、「もっと待ってから建てればよかった」「ライフスタイルが変わって間取りが合わなくなった」という30歳前後で建てた施主の声も聞いています。SNSでは新築の喜びは投稿されますが、3年後の後悔は投稿されません。見えている情報だけで焦る必要はないのです。

不安③:建築費がどんどん上がっている

この不安は正しい認識です。ウッドショック以降、建築資材は値上がりが続いており、2020年と比較して注文住宅の建築費は15〜25%上昇しています。

建築士の現場でも、この影響は顕著です。そして、ここで伝えたい本音があります。

建築士として、「待って建築費が上がった後悔」をした施主を多く見てきました。一方で、「焦って家を建てて後悔した」という施主には出会ったことがありません。

「もう少し待てば安くなるかも」と考えて2〜3年待った結果、建築費が200〜300万円上がり、当初の予算では希望の家が建てられなくなった。こうした後悔は、設計の現場で繰り返し見てきた光景です。

具体的な上昇幅を示します。国交省の建設工事費デフレーターによれば、木造住宅の建設費指数は2020年を100とすると2025年時点で約115〜125。つまり5年間で15〜25%の上昇です。2020年に3,000万円だった家は、2025年には3,450〜3,750万円。この差額450〜750万円は、5年間で貯められる頭金の額を軽く超えます。

建築費が下がる見通しは現時点では立っておらず、待てば待つほど条件は悪くなる可能性が高い。迷っているなら、今動くべきです。

年齢別の家づくり比較──25歳・30歳・35歳・40歳

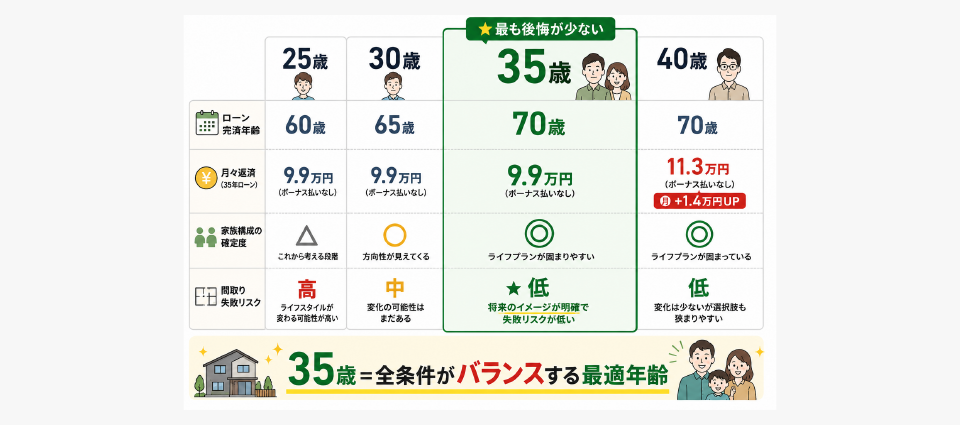

「35歳は遅い」と感じるのは、他の年齢と比較しているから。では、実際に各年齢で家を建てた場合の条件を比較してみましょう。

| 25歳 | 30歳 | 35歳 | 40歳 | |

|---|---|---|---|---|

| ローン期間(完済70歳) | 35年→完済60歳 | 35年→完済65歳 | 35年→完済70歳 | 30年→完済70歳 |

| 月々返済(3,500万・金利1.0%) | 約9.9万円 | 約9.9万円 | 約9.9万円 | 約11.3万円(+1.4万) |

| 家族構成の確定度 | △ 未確定 | ○ やや確定 | ◎ ほぼ確定 | ◎ 確定 |

| 年収の安定度 | △ 転職リスクあり | ○ 安定し始め | ◎ 安定 | ◎ 安定 |

| 間取りの失敗リスク | 高い(子供人数未定) | 中 | ★低い(最適) | 低い |

| 建築士のコメント | 可変間取り必須 | バランス良い | ★最も後悔が少ない | ローン月額が上がる |

このテーブルを見れば明らかですが、35歳はローン条件・家族構成・年収の安定度・間取り精度のすべてが高い水準でバランスしている「最適年齢」です。

25歳で建てると完済60歳と有利に見えますが、家族構成が変わるリスクが高く、間取りの失敗率が上がります。子供が1人の想定で建てたのに3人になった、転職して通勤先が変わった──こうした変化に対応できず、10年以内に建て替えやリフォームが必要になるケースもあります。

40歳で建てると家族構成は確定しますが、ローン期間が30年に短縮されるため月々の返済額が1.4万円増加。35年間で約600万円の差になります。この600万円があれば断熱等級を上げたり、キッチンを最上位グレードにしたりと、家の質を大幅に上げられます。

35歳は「遅い」のではなく「ちょうどいい」──この事実を、年齢別の比較データが証明しています。

建築士としてひとつ補足すると、25歳で建てた家を35歳でリフォームしたいという相談を受けることがあります。子供が増えて部屋が足りない、キッチンの動線が家族構成に合わなくなった──10年で生活が大きく変わるのが20代です。リフォーム費用は200〜500万円。これを考えると「25歳で建てて10年後にリフォーム」よりも「35歳で最初から最適な間取りを建てる」方がトータルコストは安くなります。

また、40歳で建てると住宅ローン控除を最大限活用するために35年ローンを組みたくても、完済年齢が75歳になるため金融機関によっては30年までしか組めない場合があります。その結果、月々の返済額が1〜2万円増え、年間で12〜24万円、35年間で420〜840万円の差になります。この差は決して小さくありません。

建築士が見た「35歳施主」のリアルな数字

ネット上の記事は国交省やフラット35の統計データばかりですが、建築士として現場で見てきた「35歳前後の施主のリアルな数字」を公開します。

| 項目 | 建築士の現場データ | 備考 |

|---|---|---|

| 住宅取得の総額 | 4,000〜4,500万円が最多 | 土地+建物の合計。香川県の場合 |

| 借入額の目安 | 世帯年収の5倍以下 | 年収600万なら3,000万以内が安全圏 |

| 月々の返済額 | 12〜13万円 | ボーナス払いなし。この範囲なら生活に余裕あり |

| 頭金 | 0〜300万円 | 頭金なし(フルローン)も珍しくない |

統計データではなく、建築士が100棟の施主と直接やり取りして得た数字です。「世帯年収の5倍以下」「月々12〜13万円」──この2つの基準を守っていれば、35歳で家を建てても家計が破綻するリスクは低いと考えています。

逆に言えば、世帯年収の6倍以上の借入や月々15万円を超える返済は、教育費や老後資金と両立が難しくなる可能性があります。「いくらの家なら安全か」は年収で決まりますので、まず自分の年収に5倍を掛けてみてください。

建築士の現場で気になるのは、住宅会社の営業マンが提示する「月々○万円で建てられます」という金額に惑わされるケースです。この数字にはボーナス払いが含まれていたり、変動金利の最低値で計算されていたりすることがあります。必ず「ボーナス払いなし・金利1.0〜1.5%での計算」で月々の返済額を確認してください。建築士やFPなど、住宅会社と利害関係のない第三者にチェックしてもらうのが最も確実です。

ぶっちゃけハウジングでは住宅ローンの相談も無料で受け付けています。「この見積もりで本当に大丈夫か」「月々いくらまでなら安全か」を建築士の目線でチェックしますので、住宅ローン相談もご活用ください。

35歳の住宅ローン──返済シミュレーション

世帯年収別に、建築士の「5倍ルール」に基づいた具体的なシミュレーションを示します。

| 世帯年収 | 借入額の目安(5倍) | 月々返済(35年・金利1.0%) | 建てられる家のイメージ |

|---|---|---|---|

| 400万円 | 2,000万円 | 約5.6万円 | 建物1,300万+土地700万。コンパクトな平屋やローコスト住宅 |

| 500万円 | 2,500万円 | 約7.1万円 | 建物1,800万+土地700万。ローコスト工務店で標準的な家 |

| 600万円 | 3,000万円 | 約8.5万円 | 建物2,200万+土地800万。標準的な注文住宅。断熱等級5以上 |

| 700万円 | 3,500万円 | 約9.9万円 | 建物2,500万+土地1,000万。仕様にこだわった注文住宅 |

| 800万円 | 4,000万円 | 約11.3万円 | 建物2,800万+土地1,200万。建築士の現場で最も多い価格帯 |

※金利は2026年5月時点の目安。実際の金利は金融機関・商品により異なります。

このテーブルで注目してほしいのは「月々の返済額」です。世帯年収600万円で月8.5万円、700万円で月9.9万円。現在の家賃と比較してみてください。家賃と同等かそれ以下の返済額で、自分の資産になる家が手に入ります。

また、35歳でローンを組む場合、繰上返済を年間50万円ずつ行えば、35年ローンを約27年で完済できます。62歳で完済できれば、定年前にローンフリーの生活が始まります。「完済70歳が不安」という方は、繰上返済計画もセットで立ててください。

繰上返済の効果を具体的に

3,500万円を35年・金利1.0%で借り入れた場合の繰上返済効果を試算します。

| 繰上返済のペース | 完済年齢 | 短縮される期間 | 削減される利息 |

|---|---|---|---|

| なし(計画通り) | 70歳 | ── | ── |

| 年間30万円 | 約66歳 | 約4年 | 約80万円 |

| 年間50万円 | 約62歳 | 約8年 | 約140万円 |

| 年間100万円 | 約57歳 | 約13年 | 約240万円 |

年間50万円(月々約4万円)の繰上返済で、完済が70歳から62歳に前倒しになり、利息も約140万円削減できます。ボーナスの一部を繰上返済に充てるだけで、ローンの不安は大幅に軽減されます。

35歳の住宅ローン──銀行選びのポイント

住宅ローンの金利は銀行によって異なり、0.3%の金利差で35年間の総返済額が150万円以上変わるケースもあります。35歳でローンを組むなら、複数の銀行を比較することが重要です。

| 比較ポイント | チェック内容 |

|---|---|

| 金利タイプ | 変動金利(低いが将来上昇リスクあり)vs 固定金利(高いが安定)。35歳は返済期間が長いため、金利上昇リスクの判断が重要 |

| 団信(団体信用生命保険) | 35歳ならほぼ加入可能。持病がある場合はワイド団信(引受条件緩和型)も検討 |

| 審査年齢の壁 | ★40歳を超えるとローン審査が厳しくなる金融機関がある。35歳の今が最も審査が通りやすい |

| 地方銀行の活用 | 地元の工務店と提携している地方銀行は、金利優遇や手続きの簡素化のメリットがあることも |

住宅ローンの比較は手間がかかりますが、この手間で150万円以上の差が出ることを考えれば、絶対に省略してはいけないステップです。ぶっちゃけハウジングでは住宅ローンのご相談にも対応していますので、「どの銀行が自分に合うかわからない」という方は無料相談をご活用ください。

特に35歳の方に伝えたいのは、「住宅ローンの事前審査は無料で、信用情報に傷がつかない」ということです。「審査に落ちたらどうしよう」と不安で申し込めない方が多いですが、事前審査は複数の銀行に同時に申し込んでも問題ありません。むしろ複数の銀行の事前審査結果を比較して、最も条件の良い銀行を選ぶのが賢い方法です。事前審査は最短即日で結果が出る銀行もあり、本審査とは別のため気軽に申し込めます。

35歳で年収が安定していれば、事前審査はほぼ通ります。まずは審査に通るかどうかを確認するだけでも、「自分はいくら借りられるのか」がわかり、家づくりの計画が一気に具体化します。

35歳で使える住宅補助金まとめ

35歳で注文住宅を建てる場合、国と自治体の補助金を活用すれば最大100万円以上の補助が受けられる可能性があります。特に子育て世帯(18歳未満の子がいる)に該当する方は、対象となる補助金が増えます。

| 制度 | 対象 | 補助額 | 35歳世帯のポイント |

|---|---|---|---|

| みらいエコ住宅2026(GX志向型) | 全世帯 | 最大110万円 | 年齢制限なし。高性能住宅なら誰でも対象 |

| みらいエコ住宅2026(長期優良) | 子育て・若者夫婦 | 最大75万円 | ★35歳で18歳未満の子がいれば対象 |

| みらいエコ住宅2026(ZEH水準) | 子育て・若者夫婦 | 最大35万円 | ★35歳で18歳未満の子がいれば対象 |

補助金は予算が尽き次第終了するため、早めの申請が重要です。

特に35歳の方に知っておいてほしいのは、「子育て世帯」に該当するかどうかです。みらいエコ住宅2026では、18歳未満の子がいる「子育て世帯」は長期優良住宅(75万円)やZEH水準住宅(35万円)の補助を受けられますが、子供がいない場合はGX志向型(110万円)のみが対象です。35歳で第一子が生まれたばかりの方は、子育て世帯の要件を満たしている可能性が高いため、必ず確認してください。

また、香川県内の市町によっては若者住宅取得補助金(40歳未満が対象)を設けているところもあります。35歳なら要件を満たしていますが、40歳を超えると対象外になるため、この補助金を使いたいなら35〜39歳のうちに動く必要があります。詳しい制度の内容や申請スケジュールは「2026年 香川県の住宅補助金まとめ」で解説しています。

35歳だからこそできる家づくり──建築士の視点

ここまで「35歳は遅くない」という話をしてきましたが、建築士として伝えたいのはもう一歩先の話です。35歳は「遅くない」だけでなく、「最も良い家が建てられる年齢」です。

ライフスタイルが確定しているから、間取りの精度が高い

25歳で家を建てると、子供が何人になるかわからない。3LDKで建てたのに4人目が生まれて部屋が足りなくなった──こうした事例を設計の現場で見てきました。

35歳では家族構成がほぼ確定しています。子供の人数、夫婦の働き方、趣味や生活パターン──これらが明確なため、間取りの精度が格段に上がります。建築士としても、施主の要望が具体的であるほど、満足度の高い家を提案しやすい。建築士から見て「35歳の施主は打ち合わせがスムーズで、完成後の満足度が高い」というのが正直な実感です。

年齢による設計の差は実はない

「35歳だから特別な設計が必要」ということはありません。建築士としての経験上、年齢によって間取りの設計が大きく変わることはないです。

変わるのは「ライフスタイルの確定度」だけ。25歳はライフスタイルが未確定なため可変性のある間取り(将来壁を追加して部屋を分けられる設計等)が必要ですが、35歳は確定しているため、最初から最適解を設計できます。つまり、35歳の方が「無駄のない間取り」が実現しやすいのです。

例えば、35歳の施主との打合せでは「子供部屋は6畳×2部屋。上の子は中学生になるから学習机のスペースも確保したい」「夫婦の趣味は休日のキャンプだから、ガレージに道具を収納するスペースが欲しい」と具体的な要望が出てきます。一方、25歳の施主では「子供は欲しいけど何人になるかわからない」「趣味が変わるかもしれない」と不確定要素が多い。建築士としては、要望が具体的であるほど「刺さる間取り」を提案できます。

30年後を見据えた設計ができる

35歳で家を建てると、65歳の時点で築30年。定年後もその家に住み続けるのか、子供に譲るのか、賃貸に出すのか──30年後の「出口戦略」を設計段階で考えておくことをおすすめします。

具体的には、将来の譲渡や賃貸にも対応できる柔軟な間取りを意識することです。1階に水回りを集約しておけば将来のバリアフリー改修がしやすく、間取りの可変性を持たせておけば家族構成の変化にも対応できます。「今の暮らし」だけでなく「30年後の暮らし」まで設計する──これは、ライフプランが見えている35歳だからこそできる家づくりです。

具体的な設計のポイントを挙げると、以下の3つです。

| 設計ポイント | 具体策 | 30年後のメリット |

|---|---|---|

| 1階に水回りを集約 | キッチン・浴室・洗面を1階に配置 | 将来のバリアフリー改修がしやすい。1階だけで生活が完結できる |

| 可変性のある間取り | 子供部屋を将来分割・統合できる設計 | 子供が巣立った後、部屋を書斎や趣味室に転用できる |

| 汎用性の高い立地・間取り | 駅近・南向き・3LDK以上 | 売却・賃貸に出しやすい。資産価値が維持されやすい |

これらは35歳の設計打ち合わせで必ず確認するポイントです。25歳では「30年後」のイメージが湧きにくいですが、35歳なら「65歳の自分」を具体的に想像できる。その想像力が、後悔のない設計につながります。

「待って後悔」vs「焦って後悔」──建築士が多く見るのはどちらか

このセクションが、この記事で最も伝えたいことです。

ネットの記事では「焦らず計画的に」「慎重に判断しましょう」というアドバイスが多い。しかし、建築士として100棟以上の施主を見てきた経験から言えば、現実はその真逆です。

| パターン | 建築士の現場での頻度 | 具体的な後悔 |

|---|---|---|

| 待って後悔 | ★多い | 2〜3年迷っている間に建築費が200〜300万円UP。同じ予算で建てられる家のグレードが下がった |

| 焦って後悔 | 出会ったことがない | ── |

「焦って家を建てて後悔した」という施主に、建築士として出会ったことがありません。

理由を考えると、「家を建てる」という決断をした時点で、施主は相当な情報収集と検討を重ねています。展示場を回り、ネットで調べ、家族と何度も話し合った上での決断です。「焦った」と本人は感じていても、客観的に見れば十分な検討を経ているケースがほとんどです。

一方、「待って後悔」は建築費の上昇という外部要因で起きるため、本人の努力では防げません。「もう少し安くなるかも」「もう少し頭金を貯めてから」と待っている間に、建築資材は値上がりし続けます。2020年から2026年までの6年間で、注文住宅の建築費は15〜25%上昇しました。3,000万円の家が3,450〜3,750万円に。この差額は数年間の頭金貯蓄を軽く吹き飛ばします。

さらに、建築費だけでなく土地の価格も上昇傾向にあります。特に高松市の中心部や人気エリアでは、5年前と比較して10〜20%土地価格が上がっている場所も。建築費と土地代の両方が上がる中で「もう少し待とう」は、結果的に「もう少し高くなる」を意味します。

迷っているなら、今動いてください。完璧なタイミングを待っていると、条件は悪くなる一方です。

35歳で建てた人の成功事例・失敗事例

成功事例①:35歳で決断。ライフスタイル確定で間取りに大満足

夫婦ともに35歳、子供2人(小学生と幼稚園)。家族構成が確定した状態で設計を開始したため、子供部屋の数・サイズ・配置を迷わず決定できた。LDKの広さも「休日は家族4人でどう過ごすか」を具体的にイメージして設計。住み始めて3年経っても「この間取りにしてよかった」という声をいただいています。

成功事例②:32歳で迷い、35歳で決断。建築費が上がる前に動けた

32歳の時にぼんやり「家が欲しいな」と考え始めたが行動には移さず。35歳で「これ以上待ったら損だ」と決断。結果的に、3年間で建築費が約200万円上がっていたが、35歳時点で動いたことで「あの時決断してよかった」と振り返っている。3年早く建てていれば200万円安く済んだが、3年遅ければさらに高くなっていたと考えると、35歳が「ギリギリ良いタイミングだった」と本人は語っています。

失敗事例:38歳まで待ってしまい、予算内で収まらなくなった

35歳で検討を始めたが「もう少し頭金を貯めてから」と3年間待った。38歳になった時、建築費は当初見積もりより250万円上昇。頭金は200万円貯まったものの、建築費の上昇で相殺されてしまい、結局予算内に収めるために仕様をグレードダウンせざるを得なかった。「35歳の時に動いていれば、同じ予算でワンランク上の家が建てられた」──典型的な「待って後悔」のケースです。

この3つの事例に共通するのは、「決断のタイミング」が結果を分けているということです。家の設計力や工務店の施工力は同じでも、いつ決断したかで建てられる家のグレードが変わる。建築費が上がり続ける時代において、「いつ建てるか」は「どう建てるか」と同じくらい重要な判断です。

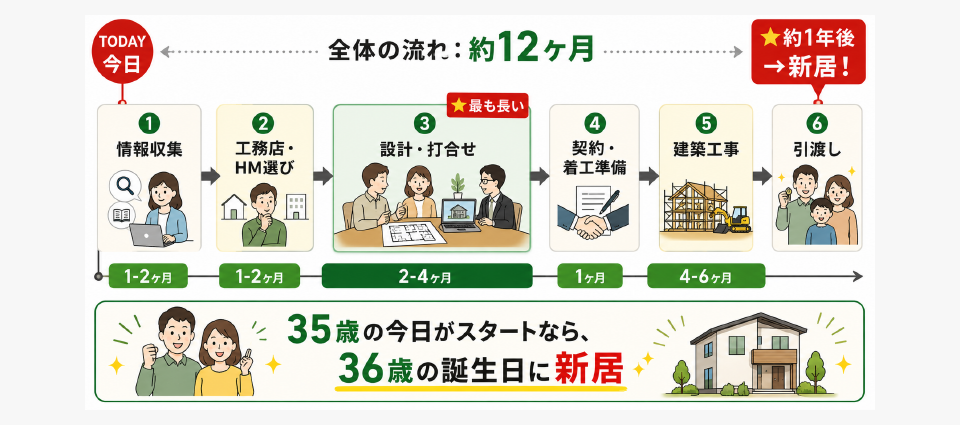

35歳で家を建てるまでのスケジュール

「今日から動いたら、いつ新居に住めるのか?」──具体的なスケジュールを示します。

| ステップ | 期間の目安 | やること |

|---|---|---|

| ①情報収集 | 1〜2ヶ月 | YouTube・Web記事・住宅展示場。ぶっちゃけに相談も |

| ②工務店・HM選び | 1〜2ヶ月 | 3社程度に絞り込み。見積もり・プラン提案を受ける |

| ③設計・打合せ | 2〜4ヶ月 | 間取り確定・仕様決定・最終見積もり確定 |

| ④契約・着工準備 | 1ヶ月 | 請負契約・建築確認申請・住宅ローン本申込み |

| ⑤建築工事 | 4〜6ヶ月 | 基礎→上棟→内装→外構→完成 |

| ⑥引渡し | ── | ★今日動けば、約1年後に新居に住める |

35歳の今日がスタートなら、36歳の誕生日には新居で迎えられる計算です。逆に、ここから1年迷えば37歳でのスタートになり、建築費はさらに上がっている可能性があります。

「何から始めればいいかわからない」という方は、まずステップ①の情報収集からでOKです。ぶっちゃけハウジングの無料相談なら、情報収集からスタートしても大丈夫。工務店選びから住宅ローンまで、建築士が最初から最後まで伴走します。

このスケジュールで最も時間がかかるのは「③設計・打合せ」の2〜4ヶ月です。間取り、仕様、設備、外構──決めることが非常に多く、週末ごとに打合せが入ります。仕事が忙しい35歳の方にとっては負担が大きい時期ですが、ここを丁寧にやるかどうかで住んでからの満足度が決まります。

ぶっちゃけハウジングでは、この設計打合せの段階から建築士が同席して間取りをチェックするサービスも提供しています。工務店との打合せに建築士が同席し、「この間取りで本当に問題ないか」をプロの目で確認する。これだけで間取りの後悔リスクは大幅に下がります。

35歳で家を買うのは遅い?よくある質問

35歳で家を買うのは平均的ですか?

平均的です。国交省の調査では初めての住宅購入者の平均年齢は35〜45歳。フラット35利用者の平均年齢は42.8歳。建築士の経験でも100棟のうち30〜35歳が5割を占めています。35歳は最も多い購入年齢のど真ん中です。

35歳で頭金なし(フルローン)でも家を建てられますか?

建てられます。建築士の現場でも頭金なしで家を建てた施主は珍しくありません。ただし、フルローンの場合は借入額が増えるため、月々の返済額が上がります。世帯年収の5倍以内に借入額を抑えることを意識してください。

35歳で35年ローンを組むと、完済は70歳。大丈夫ですか?

大丈夫です。完済70歳は住宅ローンの標準的な設定であり、多くの金融機関が想定している範囲です。繰上返済を毎年50万円行えば約27年で完済でき、62歳でローンフリーになります。

35歳で家を買って、教育費と両立できますか?

世帯年収の5倍以内の借入であれば両立可能です。月々の返済額を12〜13万円以内に抑えておけば、教育費や生活費との両立に支障が出にくい水準です。ただし、子供が私立学校に進学する場合は教育費が大幅に増えるため、借入額を4倍以内に抑えるのが安全です。

賃貸のまま住み続ける選択肢もありますか?

もちろんあります。ただし、家賃は30年間払い続けても資産にはなりません。月8万円の家賃を30年間払うと総額2,880万円。同じ金額を住宅ローンの返済に充てれば、30年後には資産としての家が残ります。「賃貸vs持ち家」の判断は個人の価値観ですが、35歳の今なら両方の選択肢を選べる状態です。40歳を過ぎるとローンの条件が厳しくなり、「選びたくても選べない」状況になるリスクがあります。

独身の35歳でも家を買うべきですか?

独身でも家を買うメリットはあります。ただし、将来の結婚や家族構成の変化に対応できる柔軟な間取りが重要です。建築士としてのアドバイスは、「将来売却や賃貸に出しやすい立地と間取りを選ぶ」こと。駅近・南向き・3LDKなど、汎用性の高い条件を押さえておけば、ライフステージの変化にも対応できます。

35歳で建てるなら、工務店とハウスメーカーどちらがいいですか?

一概には言えませんが、建築士としては「予算を最大限活用したいなら工務店、ブランドと保証を重視するならハウスメーカー」をおすすめしています。35歳の施主は予算とのバランスを重視する傾向が強いため、工務店を選ぶ方が多い印象です。詳しくは「工務店の選び方で後悔しない」をご覧ください。

35歳で家を建てるなら土地と建物、どちらにお金をかけるべきですか?

建築士としてのアドバイスは「建物にお金をかけるべき」です。土地は立地さえ間違えなければ資産価値を維持しやすいですが、建物の断熱性能や間取りは住み心地に直結します。特に35歳は住宅ローン控除の恩恵を最大限受けられる年齢であり、建物に投資した分はローン控除で一部回収できます。土地を少しコンパクトにしてでも、建物の断熱等級や設備グレードを上げた方が30年間の光熱費削減効果も含めて得になるケースが多いです。

35歳で家を建てる場合、親からの資金援助は受けるべきですか?

受けられるなら活用すべきです。「住宅取得等資金の贈与税の非課税制度」を利用すれば、省エネ住宅で最大1,000万円まで非課税で親から資金援助を受けられます。この制度は住宅取得のためだけに使える特例であり、通常の贈与税(年110万円まで非課税)とは別枠です。ただし申請要件が細かいため、税理士や住宅会社に確認してから利用してください。

建築費はこれからも上がり続けますか?

正確な予測はできませんが、少なくとも「下がる」見通しは現時点では立っていません。建築資材の原材料費、人件費、輸送費のいずれも上昇傾向にあります。「もう少し待てば安くなるかも」と期待するのはリスクが高く、建築士としては「建てると決めたなら早く動いた方がいい」と助言しています。

まとめ──35歳は「遅い」のではなく「ちょうどいい」

35歳で家を買うのは遅くありません。建築士として100棟以上の住宅を設計してきた経験から言えば、35歳は「最も後悔の少ない年齢」です。

家族構成がほぼ確定し、年収も安定し、住宅ローンの条件も良い。間取りの精度が高いから完成後の満足度が高く、30年後の出口戦略まで見据えた設計ができる。25歳では「早すぎて間取りが合わなくなるリスク」があり、40歳では「ローンの条件が厳しくなるリスク」がある。35歳はその両方を避けられる最適なタイミングです。

そして、建築士として100棟見てきた中で「待って建築費が上がった後悔」はあっても、「焦って建てた後悔」には出会ったことがありません。迷っているなら、今日動いてください。今日がスタートなら、1年後には新居に住めます。

住宅は人生で最も大きな買い物です。だからこそ慎重になる気持ちはわかります。しかし、「慎重」と「先延ばし」は違います。慎重に情報を集めて、信頼できる専門家に相談し、納得した上で決断する──これは素晴らしいことです。一方で、「なんとなく不安だから」「もう少し考えてから」と先延ばしにし続けると、建築費は上がり、ローンの条件は少しずつ不利になり、使えるはずだった補助金の予算は枯渇します。

「工務店をどう選べばいいかわからない」「住宅ローンの相談もしたい」「間取りのプロに見てもらいたい」──こうした不安があるなら、ぶっちゃけハウジングの無料相談をご活用ください。建築士が中立の立場で、あなたに合った住宅会社・優秀な担当者をご紹介します。

関連:工務店の選び方で後悔しない|建築士が教える見積もり・担当者・現場のポイント

関連:香川県の注文住宅の相場は?費用内訳と総額を建築士が公開

関連:2026年 香川県の住宅補助金まとめ|建築士が全制度を横断整理

関連:高松市の住宅ローン相談